Modern İpek Yolu Projesi’nden İtalya’nın ayrılmasını konu alan yazımızdan sonra hazırladığımız bu çalışmamızda, Kuşak ve Yol Girişimi (Belt and Road Initiative/KYG)’nin, tüm bu organizasyon ve yatırımların oluşturduğu maliyete ne kadar değdiğini; katılımcı ülkelerin bu yatırımlarla ilgili üstlendikleri Çin finansmanının bu ülkelerin geleceğini karartıp karartmadığını anlamaya çalışacağız.

ÇİN’İN TESİS SATIN ALMALARI veya BORÇLANDIRMALARI

ABD Virginia’da bulunan William & Mary Üniversitesi’ndeki Küresel Araştırma Enstitüsü merkezli uluslararası bir kalkınma araştırma laboratuvarı olan AidData’ya göre Çin, 18 yıllık bir süre boyunca 165 ülkede 843 milyar Amerikan Doları ($) değerinde 13.427 altyapı projesine para veya borç vermiştir.[1] Rapora göre, söz konusu bu veri seti, “gizli borç (hidden loan)” ve KYG’de uygulama sorunlarındaki büyük artışı ortaya koymaktadır.

Bu projeler 300'den fazla Çin devlet kurumu ve devlete ait kuruluş tarafından finanse edilmektedir. Söz konusu veri seti, 2000 ile 2017 yılları arasında onaylanan ve 2000 ile 2021 yılları arasında uygulamaya konulan projeleri kapsamaktadır.

Anılan çalışmada, KYG öncesi dönemde Çin ve ABD'nin denizaşırı harcamalarda rakip oldukları anlaşılmaktadır. Ancak şimdilerde Çin’in ABD'yi ve diğer büyük güçleri 2'ye 1 oranında geride bıraktığı görülmektedir. Çin, KYG döneminde ortalama bir yılda yurtdışı kalkınma programına 85 milyar $ harcarken, ABD'nin ise 37 milyar $’da kaldığı çalışmada belirtilmektedir.

Keza söz konusu Raporda beş önemli nokta vurgulanmaktadır:[2]

KYG projesinde Çin bankacılığının, Pekin'in uluslararası kalkınma finansmanı piyasasında hâkim bir konum oluşturması amacıyla, “yardım” yerine “borçlandırmayı” kullanmayı yeğlediğini göstermektedir. Bu bağlamda, KYG'nin 2013'te uygulamaya konmasından bu yana Çin kredilerinin hibelere oranın 31'e 1'i koruduğu saptanmıştır.

İkincisi, KYG döneminde Çin'in devlete ait ticari bankaları, daha büyük altyapı projelerinin üstlenilmesini mümkün kılan “kredi sendikasyonları” ve diğer “ortak finansman düzenlemelerini” organize ederek, giderek daha önemli bir rol üstlendiği; her yıl onaylanan ve değeri 500 milyon $ veya daha fazla olan kredilerle finanse edilen "mega projelerin" sayısının, KYG uygulamasının ilk beş yılında üç katına çıktığı vurgulanmıştır.

Üçüncüsü, artan kredi riski seviyelerinin daha “güçlü geri ödeme önlemlerine” yönelik baskı getirmesidir. Bu önlemlerin başında, Çin'in yüksek riskli, yüksek getirili kredi tahsis stratejisi uygulamasının temel taşı haline gelen “teminatlandırma” gelmektedir. Ülkesinde yeterli miktarda bulunmayan enerji ve doğal kaynakları güvence altına almak ve fazla $ ve Euro cinsinden yatırım getirisini artırmak amacıyla Çin, “döviz sıkıntısı” çeken “kaynak zengini” ülkelere döviz cinsinden kredi sağlamayı hızla artırmıştır. Buna karşılık bu ülkelerin, söz konusu kredileri “geri ödeme” ve “güvence” riskini en aza indirmek için gelecekteki emtia ihracatı gelirlerini teminat olarak verdikleri ve göreceli olarak yüksek faiz oranlarını kabul ettikleri görülmektedir.

Dördüncüsü, KYG'nin uygulanma şekli, Pekin’in “denizaşırı kalkınma finansmanı” programının sektörel veya coğrafi yapısında herhangi bir büyük değişikliğe yol açmamış olsa da, Çin'in altyapı projelerini finanse etme biçiminde önemli bir geçişe işaret ettiğidir. Şöyle ki, KYG öncesi dönemde denizaşırı kredilerin çoğunluğu doğrudan devletlere yönlendirilmişken, günümüzde yaklaşık yüzde 70'i devlete ait şirketlere, devlete ait bankalara, özel amaçlı araçlara, ortak girişimlere, özel sektör kuruluşlarına verilmiştir. Bu nedenle anılan borçlar çoğunlukla düşük ve orta gelirli ülkelerdeki devlet bilânçolarında görünmemekte, bu olgu, özel ve kamu borçları arasındaki ayrımı bulanıklaştıran bir hal almaktadır. Neticede bu borçların, Dünya Bankası'nın Borçlu Raporlama Sistemi'ne (DRS) sistematik olarak eksik rapor edilmekte olması ve bunun rakamsal karşılığının da yaklaşık 385 milyar $ olarak tahmin edilmektedir.

Beşincisi, KYG altyapı proje portföyünün yüzde 35'inin yolsuzluk skandalları, işçi istismarı, çevresel tehlikeler ve halk protestoları gibi büyük “uygulama sorunlarıyla” iç içe olması; ilâveten KYG altyapı projelerinin, ev sahibi ülke kuruluşları veya Çin dışında başka ülke kuruluşları tarafından üstlenildiğinde, uygulama sırasında sorunlarla karşılaşma olasılığının daha düşük olması saptanmaktadır.

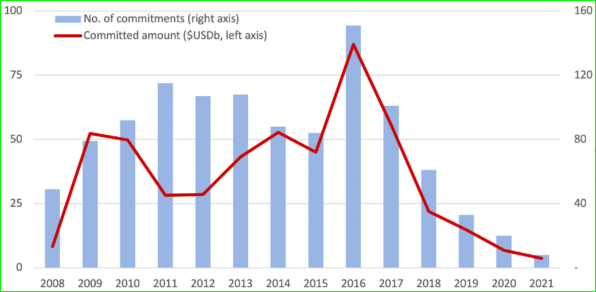

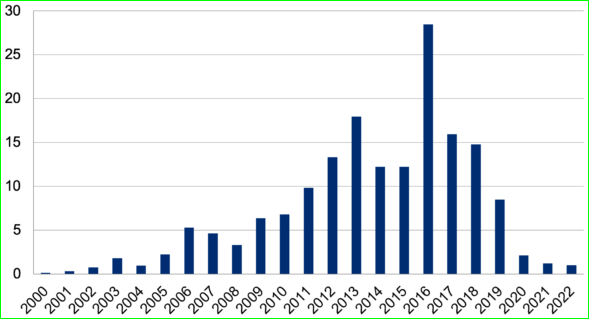

- Çin’in son İki Yıldır Azalan “KYG ile ilgili Yurt Dışı Kalkınma Finansmanı”

Küresel mali krizin ardından yurt dışı kalkınma projelerine şaşırtıcı miktarda finansman sağladıktan sonra Çin'in “yurt dışı kalkınma finansmanı (YDKF), birkaç yıldır genel bir düşüş eğilimi göstermektedir. Boston Üniversitesi Küresel Kalkınma Politikası Merkezi tarafından yönetilen Çin'in Denizaşırı Kalkınma Finansmanı (CODF) Veri Tabanı, 2020 ve 2021'de son yılların en düşük değeri olan 10,5 milyar $ değerinde 28 yeni kredi taahhüdü kaydetmiştir. 2008-21 yılları arasında Çin’in KYG projesiyle ilgili YDKF taahhüt ve gerçekleşme olarak yıllık tutarları (milyar $) ve sayıları aşağıdaki grafikte gösterilmiştir.[3]

Kaynak: Boston University Global Development Policy Center, 2023. (Not: Sol dikey eksen yıllık YDKF tutarını ($), sağ dikey eksen yıllık proje taahhüt ve gerçekleşmesini göstermektedir.)

Çin Kalkınma Bankası (CDB) ve Çin İhracat-İthalat Bankası'nın (CHEXIM) hükümetlere, hükümetler arası kurumlara, çoğunluğu devlete ait kuruluşlara verdiği kredi taahhütlerini içeren YDKF’nın yapısı ve gelişmesinin detayına bakıldığında aşağıdaki bulgulara ulaşılmaktadır:

- Toplam kredi taahhütleri sayısı: CODF Veri Tabanı, 2008-2021 yılları arasında 100 ülkeye yapılan toplam 498 milyar $ tutarındaki 1.099 Çin YDKF taahhüdünü içermektedir. Bu seviyedeki krediler, Çin'in yurt dışı doğrudan yatırımlarını (DFI), dünyadaki en aktif DFI'lar arasına yerleştirmektedir. Krediler Güneydoğu Asya, Afrika ve Güney Amerika'da yoğunlaşmak üzere hemen hemen her ana karada verilmiştir.

- Kredilendirmede "küçük güzeldir" yaklaşımı: Çin'in YDKF’nın toplam değeri azalırken, hem parasal değer hem de finanse edilen projelerin coğrafi ayak izi açısından “ortalama kredi taahhüt büyüklüğü” de düşmüştür. Bu eğilim, son yıllarda Çin'in ekonomik faaliyetlerine yönelik daha küçük ve daha hedefe yönelik projelere öncelik veren "küçük güzeldir" yaklaşımının simgesi olarak kabul edilebilir.

- Çin'in YDKF’nı ile ilgili kredilerinin Dünya Bankası ile karşılaştırılması: 2008-2021 yılları arasında Çin YDKF olarak 498 milyar $ taahhüt etti. Bu tutar, Dünya Bankası'nın aynı yıllarda kendi devlet borç verme pencereleri (İmar ve Kalkınma Bankası (IBRD) ve Uluslararası Kalkınma Ajansı (IDA)) aracılığıyla verdiği 601 milyar $’lık kredinin yaklaşık yüzde 83'üne karşılık

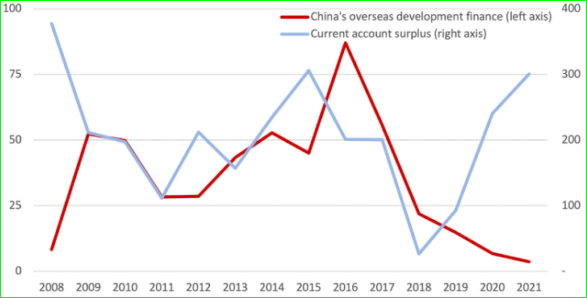

- Çin'in YDKF ve cari hesap fazlası: 2009-2018 yılları arasında, Çin'in YDKF taahhütleri, Çin'in cari hesap fazlası ile güçlü bir şekilde ilişkiliydi ve bu yapı YDKF kredilerin finansmanını da kolaylaştırıyordu. Ancak son yıllarda bu yapının tersi yaşanmış olup, bir diğer anlatımla Çin'in YDKF tutarı düşerken, cari işlemler fazlasının toparlandığı gözlenmiştir. Bu dönüşümü aşağıdaki grafik açıkça anlatmaktadır.

Kaynak: Kaynak: Boston University Global Development Policy Center, 2023. (Not: Sol dikey eksen yıllık YDKF tutarını milyar $ olarak, sağ dikey eksen yıllık cari işlem fazlasını -milyar $- göstermektedir.)

- İlk on borçlu ülke: Çin YDKF’si ile ilgili toplam kredi taahhütlerinin 296,3 milyar $’ını veya yüzde 59'unu oluşturan en büyük on borçlusu Angola, Arjantin, Bangladeş, Brezilya, Ekvador, İran, Kazakistan, Pakistan, Rusya ve Venezuela’dır.

- İlk üç iş dalı: Çin'in YDKF’nda ilk üç sektör, madencilik ve boru hatları, ulaştırma ve enerji olup, toplam kredi taahhütlerinin 331 milyar $'ını veya yüzde 66'sını oluşturmaktadır.

- Sektörel odaklaşmadaki değişimler: 2018'den bu yana Çin'in YDKF kredileri, 2008'den bu yana en üst iş dalı olan madencilik ve boru hatları sektöründeki devlete ait işletmelere (SOE) ve kamu-özel ortaklıklarına (PPP) yönelik genel kredilerden uzaklaşmıştır. Bunun yerine ulaştırma sektörü, 2018'den bu yana taahhüt edilen finansmanın yüzde 33'ünü oluşturarak, son beş yıldır en yüksek pay alan iş dalı olmuştur.

- Çin'den ve Dünya Bankası'ndan kredi alan ülke ve sektörlerdeki benzeşimler: Genel olarak Çin'den YDKF kredisi alan ülkelerin çoğu, farklı sektörler için de olsa, Dünya Bankası'ndan da önemli miktarlarda borç almaktadır. Çin’in kredileri genelde altyapı ve kaynakların çıkarılması konularında yoğunlaşırken, Dünya Bankası kredileri sağlık, eğitim ve diğer temel kamu yönetimi sektörlerini desteklemiştir. Çin'den YDKF sağlayan 100 borçlunun 72'si Dünya Bankası'ndan benzer veya daha yüksek düzeyde borçlanmıştır. Dolayısıyla borç alan ülkelerin çoğu için Çin YDKF’si, farklı sektörlerde de olsa geleneksel kalkınma finansmanı kaynaklarının tamamlayıcısı gibi görünmektedir.

- Petrol şirketlerine verilen YDKF kredilerde düşüş: 2008-2017 yılları arasında Angola (Sonangol), Brezilya (Petrobras), Ekvador (Petroecuador), Rusya (Rosneft) ve Venezuela (PDVSA) gibi madencilik ve boru hatları sektöründeki KİT'lere ve PPP'lere verilen genel amaçlı krediler 60 milyar $’ı bulmuştu. Eğer bu beş firma aynı ülkeye ait olsaydı, bu dönemde Çin'in YDKF’sinden en fazla yararlanan ülke olurdu. Ancak Çin’in bu finansmanı üzerlerinden verdiği CDB ve CHEXIM, 2017 yılından bu yana bu sektörlere yeni genel amaçlı kredi taahhütlerinde bulunmamıştır.

- Çevre açısından hassas bölgelerle proje örtüşmesi azalıyor: 2018-2021'den itibaren Çin’in YDKF’ı tarafından desteklenen ve coğrafi ayak izine sahip projelerin hassas bölgelerle örtüşme olasılığı çok daha azaldı. Bu dönemde, coğrafi ayak izi taşıyan belirli projelere yönelik finansmanın yüzde 66'sının kritik yaşam alanları, yerli halkların toprakları veya ulusal koruma alanlarıyla hiçbir örtüşmesi olmadı. Bu değişim, koruma ve yerli halkların hakları açısından olumlu bir eğilim olarak değerlendirilebilir.

- Çin’in Yoksul Ülkeleri “Sürdürülemez” Şekilde Borçlandırması

Çin, yoksul ülkelere borç verme uygulamaları nedeniyle eleştirilere maruz kaldı. Şöyle ki, bu ülkelerin borçlarını geri ödemekte zorlandıkları ve bu şekilde Pekin'in baskısına karşı savunmasız bırakmakla suçlandı. Ancak bu suçlama Çin tarafından, "Çin'den borçlanma sonucu sözde 'borç tuzağına' düşen tek bir ülke yok" açıklamasıyla kabul edilmedi.[4]

Pekin’in yaptığı ülke borçlandırmalarına baktığımızda Çin’in, dünyanın “en büyük alacaklı ülkelerinden birisi” olduğunu görmekteyiz. Pekin’in düşük ve orta gelirli ülkelere verdiği krediler, son on yılda üç katına çıkarak, 2020 sonunda 170 milyar $’a yükselmiştir.

YDKF aracılığıyla birçok düşük veya orta gelirli ülkeye ilk kredi veren ülke haline gelen Çin, artık dünyanın en büyük uluslararası kredi vereni konumundadır. En az yüz milyarlarca dolar olduğu düşünülen borcun gerçek boyutu tam olarak bilinmemektedir. Hem kamu hem de özel kredi verenler tarafından verilen kredilerin çoğu “gizlilikle örtülmekte”dir. Şimdilerde Sri Lanka'dan Maldivler'e, Laos'tan Kenya'ya kadar birçok ülke KYG borçlarıyla boğuşmayı sürdürmektedir.

Bu bağlamda Çin ile komşu ülke Laos arasında uzanan kıvrımlı bir demiryolu, genellikle Çin'in kayıt dışı kredilerinin başlıca örneği olarak üzerinde durulabilir.

Onlarca yıldır politikacılar, karayla çevrili güneybatı Çin'i doğrudan Güney Doğu Asya'ya bağlayan böyle bir bağlantı kurma ile ilgilenmekteydiler. Ancak mühendislerin, inşaat maliyetin fahiş olacağı konusunda uyarıları vardı: Yolların dik dağlardan geçmesi gerekecek ve bu da düzinelerce köprü ve tünel gerektirecekti. Laos ise, bölgedeki en fakir ülkelerden biri ve maliyetin çok küçük bir kısmını bile karşılayamayacak durumdaydı.

Bu aşamada bir grup Çinli devlet şirketi ve Çin devlet bankalarından oluşan bir konsorsyumun desteğiyle inşa edilen 5.9 milyar $’lık Yumo Demiryolu 2022 başında faaliyete geçti. Ancak, Projenin “öz sermayesi” olan 480 milyon $’lık kısmını temin etmek için Laos bir Çin bankasından kredi almak zorunda kaldı. Laos'da az sayıdaki gelir/döviz kaynaklarından biri olan potas madenlerinden elde edilen gelirler, büyük miktardaki krediyi geri ödemek için kullanıldı.

Hattın büyük bir kısmı Çin hâkimiyetindeki demiryolu grubuna ait olmasına karşın, anlaşmanın “karanlık şartlarına” göre Laos Hükûmeti demiryolunun borcundan nihai olarak sorumlu durumdaydı. Bu dengesiz sözleşme, uluslararası alacaklıların Laos'un kredi notunu "çöp" statüsüne düşürmesine yol açtı. Sonuçta, Eylül 2020'de iflasın eşiğine gelen Laos, Çinli alacaklılarına olan borçlarının hafifletilmesi için “enerji şebekesinin” bir kısmını 600 milyon $ karşılılığında Çin’e devretti. Keza tüm bu yaşananların hepsi, demiryolunun faaliyete geçmesinden önce gerçekleşti. Özetle, Yumo Demiryolu’nun asıl yararlananı Çin, bu proje nedeniyle kendi ülkesinin ekonomisini batıran ise Laos oldu![5]

Çin'in gelişmekte olan ülkelerdeki altyapı projelerinden bir diğer örnek olan Sinamale Köprüsü veya diğer adıyla Çin-Maldivler Dostluk Köprüsü gerçek bir başarı olarak görülebilir. Ancak mevcut Maldivler hükümeti durumu bu şekilde değerlendirmemektedir. Bu küçük, turizme bağımlı ülkenin şu anda Çin'e olan borcu onu alarma geçirmektedir. Çünkü Köprü, 2013 yılında seçilen Çin yanlısı Başkan Abdullah Yameen'in yönetimi altında inşa edilen birkaç büyük projeden biriydi ve bunun için Çin'den yüz milyonlarca $ borç alınmıştır.

Parlamento Başkanı tarafından yapılan açıklamada, ülkenin Çin’e olan borcunun faturasının 3.1 milyar $ olduğu açıklandı. Bu rakam, devletten devlete, devlet işletmelerine verilen kredileri ve Maldiv hükümeti tarafından garanti edilen özel sektör kredilerini içermektedir.

Maldivler temerrüde düşerse, ülkenin, Sri Lanka ile aynı kaderle karşı karşıya kalabileceğinden endişe edilmektedir; yıllar süren iç savaşın ardından yeniden inşa için borç alan ülkenin (Sri Lanka) Çin'e milyarlarca $ borcu bulunmaktadır. Projeler arasında Sri Lanka hükümeti Hambantota'da bir liman inşa etmek için yaklaşık 1.5 milyar $ harcadı. Ancak birkaç yıl içinde limanın ekonomik olarak sürdürülemez olduğu ortaya çıktı ve kredi geri ödemesi aksadı.[6]

Bu arada Çin yönetimi, bunun gibi diğer ülkelerde de alacaklı olduğu kredileri silmeyi ret etti. Buna karşılık bir kısım KYB kredilerini yeniden yapılandırdı, vadeleri uzattı ve borçluların ödemeleri zamanında yapmasına yardımcı olmak için tahminen 240 milyar $ civarında destek kredisi dağıttı.[7]

Bazı eleştirmenlere göre bu durum Pekin'in itibarını zedeledi. Keza Çin, yoksul ülkeleri pahalı projelere imza atmaya ikna ederek "borç tuzağı diplomasisi" uygulamakla itham edilmekte, böylece Pekin’in süreç sonunda, teminat olarak gösterilen varlıkların kontrolünü ele geçirebileceği belirtilmektedir. Bunun başat örneği ABD'nin, Sri Lanka'daki tartışmalı Hambantota liman projesine ilişkin suçlaması oldu.[8]

Pek çok analist Çin’in “borç tuzağı diplomasisi” ile ilgili suçlamalara dair çok az kanıt bulunduğunu öne sürmesine karşın bu durum, Pekin'in YDKF'yi “başkalarının egemenliğini baltalamak” için kullandığı yönündeki korkuları artırdığı da bir gerçek olarak durmaktadır.[9]

- Çin’in Afrika kredileri

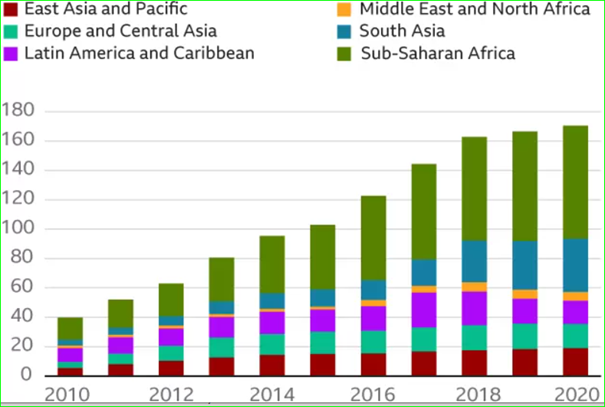

2000-2022 yılları arasında 39 Çinli kredi verenin 49 Afrika hükümetine ve yedi bölgesel kuruma 170 milyar $ tutarında 1.243 kredi sağladığını tahmin edilmektedir.[10] Bu kredilerin yıllar itibariyle seyri, milyar $ olarak aşağıdaki grafikte izlenebilmektedir.

Kaynak: Chinese Loans to Africa (CLA) Database, 2023. Boston University Global Development Policy Center

Çin kredileri birçok Afrika ülkesinde altyapı projelerinin finansmanında ve ekonomik büyümenin teşvik edilmesinde önemli bir rol oynadı. Ancak son eğilim, Covid-19 ve Çin'in gelişen öncelikleri de dâhil olmak üzere bir dizi faktör nedeniyle bu kredilerde bir azalma olduğunu göstermektedir.

Çin'in özellikle Afrika’daki borç vermesi sıklıkla “borç tuzağı diplomasisi” anlatısıyla ilişkilendirilmektedir. Söz konusu terim, Çin'in kredilerini Afrika ülkelerini sürdürülemez borç yüklerine sürüklemek için kullanabileceğini ve bu durumun potansiyel olarak egemenlik kaybına yol açabileceğini ifade etmek için kullanılmaktadır.

Çin'den verilen ve ağırlıklı olarak YDKF cinsi krediler, Dünya Bankası ve IMF gibi Batılı kurumların kredilerinden farklıdır. AidData tarafından yapılan araştırma, kâr güdüsüyle hareket eden Çin devletine ait kredi verenlerin genellikle kredi anlaşmalarına zaten kırılgan olan Afrika ekonomilerini zorlayabilecek koşullar eklediğini ortaya çıkardı.[11] Bunlar, toplu yeniden yapılanmanın yasaklanmasını ve kapsamlı gizlilik hükümlerinin dâhil edilmesini içermektedir. Bu tür koşullar, borç alan ulusların bağımsız ve egemen mali kararlar alma yeteneğini sınırlayabileceği belirtilmektedir.[12]

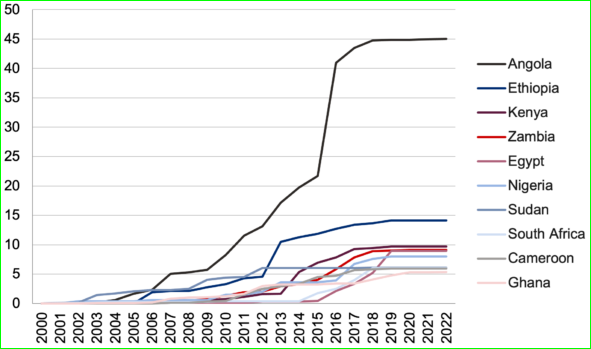

Yine yukardaki grafiği hazırlayan aynı kaynak (CLA) tarafından düzenlenen aşağıdaki grafikte de, 2000-2022 yılları arasında Çin'den en çok borç alan on Afrika ülkesinin aldığı krediler yıllık olarak milyar $ olarak görülmektedir.

2000-2022 yılları arasında, Angola, Zambiya, Güney Afrika, Etiyopya ve Kenya'daki büyük ölçekli krediler nedeniyle, tarihsel olarak en çok Güney Afrika ve Doğu Afrika'daki ülkeler Çin'den borç almışlardır. 2021 ve 2022 yılında bölgesel kompozisyon önceki yıllardan farklı olup; Batı Afrika'ya verilen krediler öne çıkarken, Kuzey, Orta, Güney ve Doğu Afrika'ya sağlanan finansman minimal düzeydedir.

- Endişe verici boyutlara ulaşan Afrika'nın borç krizi

Çin kredileriyle ilgili “şeffaflığın olmayışı”, bu konudaki endişelerin başat kaynağı olarak durmaktadır. Yakın zamanda yapılan bir araştırma, Sahra Altı Afrika'daki Çin kredilerinin yarısının devlet borç kayıtlarında açıklanmadığını tahmin etmektedir. Şeffaflığın olmayışı, Çin kredileriyle finanse edilen altyapı projelerini de etkilemektedir. Birçoğunun kamu ihale süreçlerinden geçmemesi, özellikle zayıf yönetim yapılarına sahip ülkelerde “yolsuzluk riskini” artırmaktadır. Bu açıklama eksikliği, sosyal gerilimlere ve Çin karşıtı duygulara yol açarak, borç krizini daha da karmaşık hale getirebileceği belirtilmektedir.[13]

Çin’in Afrika ana karasındaki ülkelere verdiği ve çoğu YDKF niteliğinde olan kredileri ülkeler arasındaki dağılımı milyar $ olarak aşağıdaki grafikte gösterilmiştir.

Kaynak: Kai Wang agm.

Diğer yandan Gana, Zambiya ve Zimbabwe gibi ülkelerde Çin karşıtı duyguların yükselişi, politikacılar tarafından seçim desteği kazanmak için kullanıldığı gözlenmektedir. Anlaşma şartları kamuya açık olmadığında, gerçeği kurgudan ayırmanın göz korkutucu bir görev haline geldiği bilinen bir olgudur.

Çoğu altyapı inşaatına yönelik olan YDKF kredileri, klâsik ticari kredilere göre daha uygun koşullara sahip olmasına karşın, bazı zorluklarını da beraberinde getirmektedir. Örneğin, borç verme sözleşmeleri genellikle Çin devletine ait işletmelerin projelerin ana yüklenicileri olmasını şart koşmakta ve bu da yerel sanayilerin gelişimini baskılamakta ve başka sorunlara yol açmaktadır.

Çin kredi sözleşmelerindeki bazı unsurların önemli “teminat riskleri” oluşturduğu ve Afrika ülkelerinin “mali esnekliğini” engellediği anlaşılmıştır. Uganda Entebbe Uluslararası Havalimanı İyileştirme Projesi bunun bir örneğidir. 2015 yılında Çin İhracat-İthalat Bankası, proje için Uganda'ya 200 milyon $ tutarında kredi verdi. Niteliği itibariyle havaalanları “her an paraya çevrilebilir” bir güvence değildir. Bu nedenle de teminat olarak kullanılamadı. Bunun yerine sözleşme, bir emanet hesabına nakit para yatırılması zorunluluğunu getiriyor ve temerrüt durumunda borç verenin bu paranın tümünü ele geçirmesine izin veriyordu. Keza sözleşme, aynı zamanda tüm havaalanı gelirlerini, 20 yıllık kredi geri ödemesine yönlendiriyordu. Bu madde, havaalanı gelirlerinin krediden önce gelmesi nedeniyle benzersiz bir durum yarattı. Daha sonra yapılan incelemelerde, Çinli kredi verenlerle yabancı devletler arasındaki çok sayıda sözleşmede benzer maddeler bulundu.[14]

KYG PROJESİ ÇİN YÖNÜNDEN KATLANMAYA DEĞER Mİ?

2013 yılında KYG'nin, antik İpek Yolu ile karşılaştırılarak açıklandığı andan itibaren, Çin'in genişleyen hedefleri olduğu açıktı. Çünkü KYG’nin "Kemer"i, Çin'i Orta Asya üzerinden Avrupa'ya, ayrıca Güney Asya ve Güney Doğu Asya'ya bağlayan kara rotalarını; "Yol"u ise Çin'i Asya üzerinden Afrika ve Avrupa'ya uzanan büyük limanlara bağlayan bir deniz ağını ifade etmektedir. Böylesine büyük ve sağlam altyapıya yönelik devlet güdümlü ağır yatırımlarla başlayan Projenin tahmini 1 trilyon $’lık büyük kısmı enerji santralleri ve demiryolları gibi enerji ve ulaştırma yatırımlarını içermektedir.

Pekin bunu ekonomik bir kazan-kazan olarak lanse etti; diğer ülkelere bu yatırımların kalkınmayı teşvik edeceğini söylerken, kendi ülkesinde KYG'yi Çinli şirketlere yardım etmenin, ekonomiyi güçlendirmenin ve ülkenin itibarını parlatmanın bir yolu olarak tanıttı. Şunu teslim etmek gerekir ki Çin'in, Batı ve müttefikleriyle daha büyük gerilimlerle karşı karşıya olduğu bir dönemde bu çeşitlilik hayati önem taşımaktaydı.

Yuan’ı uluslararası hale getirmek ve Çinli şirketlerin kapasite fazlasını çözmek gibi bazı hedeflere ulaşmada “sınırlı” başarı elde edildi. Ancak Çin ticaret konusunda büyük bir ekonomik fayda elde etti. Özellikle KYG'nin odak noktası olan Afrika, Güney Amerika ve Orta Doğu'yu kapsayacak şekilde genişledikçe, bir dizi anlaşma petrol, gaz ve madenler gibi daha fazla kaynağa erişim sağlandı. Geçtiğimiz on yılda Çin ile KYG ülkeleri arasında yaklaşık 19.1 trilyon $’lık mal ticareti yapıldı.

Keza, Uluslararası Stratejik Araştırmalar Enstitüsü'ne (IISS) göre, Orta Asya ve Rusya'dan gelen gaz boru hatları ve Rusya, Irak, Brezilya ve Umman'dan yapılan petrol ithalatı, Çin'in Japonya, Güney Kore ve ABD'ye olan bağımlılığını azalttı.[15]

YDKF aracılığıyla birçok düşük veya orta gelirli ülkeye ilk kredi veren ülke haline gelen Çin, artık dünyanın en büyük uluslararası kredi vereni konumundadır.

Diğer yandan Çin, en büyük hedeflerinden birine ulaştı: “nüfuzunu genişletmek”. Çin'in yarattığı bağlantılar yalnızca demiryolları ve otoyollar aracılığıyla değildi. Pekin ayrıca, sahip olduğu yumuşak güçlerini de projelendirmekte ve binlerce Çin üniversitesi bursu, kültürel değişim programı ve Konfüçyüs Enstitüleri için ödeme yaparak, kendisini Küresel Güney'de lider olarak konumlandırmaktadır. Son olarak BRICS ticaret bloğunun genişlemesi de Çin sayesinde gerçekleşmiştir.[16]

Çin yönünden bu olumlu katkılarla birlikte, en az yüz milyarlarca $ olduğu düşünülen borcun gerçek boyutu bilinmiyor. Hem kamu hem de özel kredi verenler tarafından verilen kredilerin çoğu gizlilikle örtülüyor. Diğer yandan da, Sri Lanka'dan Maldivler'e, Laos'tan Kenya'ya kadar birçok ülke YDKF borçlarıyla boğuşmaktadır. Bu durum Çin merkezi yönetimini zor durumda bırakmaktadır.

Çin aynı zamanda "gizli borçları" nedeniyle de eleştirildi; hükümetler borçlanma kurumlarının ne kadar riske açık olduğunu bilmiyor, bu da ülkelerin YDKF'nın maliyet ve faydalarını tartmasını zorlaştırmaktadır. Bu durum Pekin'in itibarını tartışmasız zedeledi. Bazı eleştirmenler Çin'i, yoksul ülkeleri pahalı projelere imza atmaya ikna ederek "borç tuzağı diplomasisi" uygulamakla suçlamaktadır. Onlara göre bu gidişin sonunda Pekin, teminat olarak gösterilen varlıkların kontrolünü ele geçirebilecektir.

Aid Data tarafından yakın zamanda yapılan bir araştırma, projelerin üçte birinden fazlasının bu tür sorunlarla karşı karşıya olduğunu ortaya çıkardı. Artan tepki, Malezya ve Tanzanya gibi bazı ülkelerin YDKF anlaşmalarını iptal etmesine yol açtı.

SONUÇ

Önemli bir kısmı YDKF kapsamında olan Çin’in yurt dışı yatırım kredilerini fonlayan banka kaynaklarının, daha önceki iddialı borç verme seviyelerine dönmeleri pek mümkün olmayabilir. Zaten yazının içeriğinde de görüldüğü gibi, son 5 yıldır bu tür fonlama faaliyetlerinin ölçeği ve yıllık toplamları giderek azalmaktadır. Son dönemde Pekin, ülkenin cari işlemler fazlası toparlanırken (yurtdışında harekete geçirilebilecek sermaye sağlayarak), Covid-19 salgınına ve bunun beraberinde getirdiği ekonomik etkilere yanıt olarak, politika önceliklerini yurt içine doğru yönlendirildi. Eş zamanlı olarak, Arjantin ve Pakistan gibi büyük borçlular iddialı yeni finans projeleri önermeye başladılar, ancak gelişen küresel borç krizinin ortasında yeni borçlanma için sınırlı alana sahipler.

Bunun yanında Çin’in içinde bulunduğu emlâk krizi ve yerel yönetimlerin liberal borçlanması, zaten ülke içinde bir "borç bombası" yarattı; bunun trilyonlarca $’a ulaşacağı tahmin edilmektedir. Ülkenin salgın sonrası oluşan “durgun ekonomisi” ve rekor seviyedeki genç işsizliği de, YDKF artışına kaynak sağlama yönünden engel oluşturmaktadır.

Afrika'nın borç krizi, acil müdahale gerektiren çok yönlü bir sorundur. Bu sorun ancak, kıtanın önemli bir kredi sağlayıcısı olan Çin’in, sürdürülebilir çözümler bulunmasına yardımcı olmasıyla atlatılabilir. Çin’in özellikle Afrika’daki kredileri, ülkelerin kalkınmanın finansmanı açısından yaşamsal öneme sahip olsa da şeffaflık, teminat anlaşmaları ve bunların Afrika ülkelerinin egemenliği üzerindeki kısıtlayıcı etkileri konusundaki endişeler göz ardı edilemez.

ISS araştırması bu kaygıları gidermeye yönelik birkaç adımı özetlemektedir. Bunlar arasında kredi anlaşmalarında yasal olarak bağlayıcı şeffaflık, tüm alacaklılar için adil düzenlemeler, gelişmiş borç yönetimi ve şeffaflık ve Afrika'da ulusal düzeyde borç yönetimi yeteneklerini geliştirmeye yönelik artan araştırmalar yer almaktadır.

Bu önlemler kıtanın dış finansman gereksinimlerinin karşılanmasına yardımcı olabilir ve Çin dâhil tüm kreditörler için âdil bir oyun alanı sağlayabilir.

[1] Alex Wooley, “AidData’s new dataset of 13,427 Chinese development projects worth $843 billion reveals major increase in ‘hidden debt’ and Belt and Road Initiative implementation problems”, AidData, 29.09.2021, https://www.aiddata.org/blog/aiddatas-new-dataset-of-13-427-chinese-development-projects-worth-843-billion-reveals-major-increase-in-hidden-debt-and-belt-and-road-initiative-implementation-problems

[2] “POLICY REPORT: Banking on the Belt and Road: Insights from a new global dataset of 13,427 Chinese development projects”, Yönetici özeti, AidData, 29.09.2021, https://docs.aiddata.org/ad4/pdfs/Banking_on_the_Belt_and_Road_Executive_Summary.pdf

[3] ““Small is Beautiful”: A New Era in China’s Overseas Development Finance?”, Boston University Global Development Policy Center, 19.01.2023, https://www.bu.edu/gdp/2023/01/19/small-is-beautiful-a-new-era-in-chinas-overseas-development-finance/

[4] Kai Wang, “China: Is it burdening poor countries with unsustainable debt?”, BBC News, 6.01.2022, https://www.bbc.com/news/59585507#product-navigation-more-menu

[5] Celia Hatton, “China: Big spender or loan shark?”, BBC News, 29.09.2021, https://www.bbc.com/news/world-asia-china-58679039

[6] Anbarasan Ethirajan “China debt dogs Maldives' 'bridge to prosperity'”, BBC News, 17.09.2020, https://www.bbc.com/news/world-asia-52743072

[7] Tessa Wong, “Belt and Road Initiative: Is China's trillion-dollar gamble worth it?”, BBC News, 17.10.2023, https://www.bbc.com/news/world-asia-china-67120726

[8] Yogita Limaye, “Sri Lanka: A country trapped in debt” , BBC News, 26.05.2017, https://www.bbc.com/news/business-40044113

[9] Wang, agm.; Celia Hatton, “China: Big spender or loan shark?”, BBC News, 29.09.2023, https://www.bbc.co.uk/news/world-asia-china-58679039

[10] “Chinese Loans to Africa Database”, Boston University Global Development Policy Center, https://www.bu.edu/gdp/chinese-loans-to-africa-database/

[11] “Banking on the Belt and Road: Insights from a new global dataset of 13.482 Chinese development projects”, AidData, Eylül 2021, https://docs.aiddata.org/ad4/pdfs/Banking_on_the_Belt_and_Road__Insights_from_a_new_global_dataset_of_13427_Chinese_development_projects.pdf

[12] Jana De Kluiver, “Navigating the complex terrain of China-Africa debt relations”,Institute for Security Studies (ISS), 2.11.2023, https://issafrica.org/iss-today/navigating-the-complex-terrain-of-china-africa-debt-relations

[13] Kathleen Brown, “Why Hide? Africa’s Unreported Debt to China”, AidData, Working Paper 120, Ağustos 2022, https://docs.aiddata.org/ad4/pdfs/WPS120__Why_Hide__Africas_Unreported_Debt_to_China.pdf

[14] “How China [cover here] Lends A Rare Look into 100 Debt Contracts with Foreign Governments”, AidData, Mart 2021, https://www.cgdev.org/sites/default/files/how-china-lends-rare-look-100-debt-contracts-foreign-governments.pdf

[15] Camille Lons, “Current crises reveal limits of Gulf–China cooperation”, Institute for Strategic Studies (IISS), 30.03.2020, https://www.iiss.org/online-analysis/online-analysis//2020/03/mide-gulf-china-cooperation

[16] Ersin Dedekoca, “BRICS’İN ARDINDAN G20 ZİRVESİ ve TÜRKİYE”, Anka Strateji Enstitüsü, 29.09.2023, http://ankaenstitusu.com/bricsin-ardindan-g20-zirvesi-ve-turkiye/