Günümüz tüketim alışkanlıkları ile bireylerin borçlanmasına yönelik politikalar ulusal tasarruf sorunumuzu çığ gibi büyütüyor. Türkiye, tasarrufunu tarihindeki en düşük oran olan %12’lere kadar düşürmüş durumda. Özellikle 2000’li yılların başından beri ihtiyaç fazlası tüketme alışkanlığı ve kolay borçlanma politikaları hanehalkının kazandığından çok harcamasına sebebiyet vermiş ve bu durum zamanla bir kısır döngü haline gelmiştir. Bankaların en çok faiz geliri kazandığı kredi kartları ile bireyler ödeyemeyecekleri borcun altına girmektedirler.

Tasarruf ve tüketim konusunda Türk halkı ile ilgili iki tespiti yapmak mümkün. Birincisi; Hanehalkı artık krizlere karşı duyarsızlaşmış durumda. Krizi, işsiz kalmak olarak algılayan bir kitleden bahsediyoruz. Diğer bir ifade ile bireyler, kendine doğrudan bir zararı dokunmuyorsa ekonomik krizi pek dikkate almıyor. İkincisi ise; borçlanmak durumunda kalan bir düşük ücretli gerçeğidir. Düşük ücret ile emeğinin karşılığını alamayan asgari ücretli bireyler, geçinebilmek için amacı doğrultusunda kullanılmayan kredi kartının esiri olmak durumunda kalıyorlar. Hatta kullanılan bireysel kredilerin biri bitmeden diğeri çekilerek kısır döngü haline gelen bir borç sarmalında kalıyorlar.

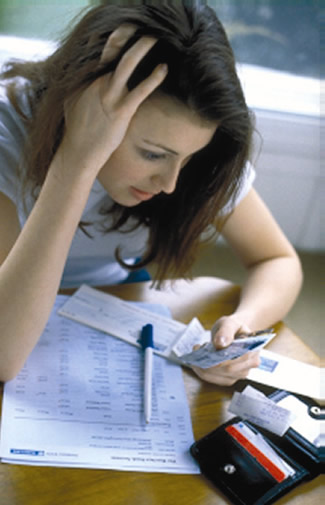

Türkiye Bankalar Birliği’nin Risk Merkezi raporlarında çarpıcı bilgiler mevcut. Rapora göre, bireysel kredi ve kredi kartları borcunu ödeyemeyen kişi sayısı 2009’da 441 bin iken 2013’de 1 milyonu aşmıştır. Bu duruma göre, 5 yılda bireysel kredi ve kredi kartlarını ödeyemeyen kişi sayısı 2,5 kat artmıştır. Bireyler ödeyemeyecekleri kredileri kullanmakta, kredi kartı sarmalına bağlanmaktadırlar. Burada dikkat çeken önemli konulardan biri de kredi kartının bir borç yönetme aracı olarak kullanılmasıdır. Bir kredi kartının alışveriş faiz oranı %2 ile %3 arasında değişmektedir. Bu da yıllık olarak %25-35 arasında bir faiz eder ki en yüksek faizi bankalar bu kredi kartlarından kazanmaktadırlar. Buna rağmen, bireylerin bir kısmı kredi kartlarındaki dönem borcunun tamamını ödeyemeyeceklerini bile bile bankalardan kredi kartı talep etmektedirler.

Peki, bireysel borç yönetiminde nelere dikkat etmeli? Birden fazla kredi kartı olan bireylerin ne yapması gerek? Geliri sabit olan bireylerin giderek yığılan borcu kapatabilmesi kolay değil. Ancak bir an önce bireysel bütçeye yön verilmez ise uzun vadede kendilerinin de inanamayacağı faiz tutarlarını bankalara kaptırmaları oldukça normal. Bireysel borç yönetimi ile ilgili bazı tavsiyelerim şu şekildedir:

1. Sadece bir kredi kartı kullanmaya çalışın. Eğer kartınız birden fazla ise ve geliriniz sabit ise kart sayısını bire düşürmek için kullanıma kapatacağınız kredi kartının ya da kartlarının ön yüzündeki 16 haneyi bir yere not edin ve kartınızı makasla küçük parçalara ayırıp imha edin. Her ay ekstrenin en az asgari ödemesini (imkanınız varsa daha fazlasını veya tamamını) ödeyerek ortalama olarak taksit durumunuza göre 9-12 ay aralığında kartınızın tüm borcunuzu kapatmış olursunuz. Burada, kredi kartını imha etmenin amacı alışveriş yapmayı engellemektedir.

2. Kart sayınız 1’e düşünce borcunuzun tamamını ödeyin. Eğer her dönem borcunuzun %100’ünü öderseniz banka sizden hiç faiz alamaz ve siz karlı çıkarsınız. Hatta kazandığınız puanlar ile kartın yıllık ücretini de çıkarmış olursunuz.

3. Kredi kartı hesap kesim tarihini maaşınızın yattığı haftaya denk getirmeye çalışın. Dilerseniz bankanızın çağrı merkezinden bu bilginizi güncelleyebilirsiniz. Örneğin; her ayın 1’i ile 5’i arasında maaşınız yatıyorsa kredi kartı hesap kesim tarihinizi 7’si olarak belirlemeniz mantıklı olacaktır.

4. Bireysel kredi çekmeden önce gerçekten ihtiyacınız olup olmadığını sorgulayınız. Çünkü bazen ertelenebilecek ya da parça parça giderilebilecek ihtiyaçlar için de kredi çekmeye çalışan bireyler olabiliyor. Bu noktada, ilginç bir örnek paylaşmak istiyorum. Kredi çekip altın, döviz alan böylelikle yatırım yaptığını sanan bireyler de mevcut. Böyle bir davranış sergileyen banka müşterisinin bu durumdan getiri sağlayabilmesi için kullandığı kredinin faizinden fazla getiri sağlaması gerekmektedir. Bu da, aldığı riski arttırmaktadır.

5. Borç yönetimini düzene koyduktan sonra artık tasarruf etme zamanı gelmiştir. Maaşınızın en az %10’unu tasarruf edin. Maaşınız yatar yatmaz sanki bir harcama kalemiymiş gibi her ay belirli bir tutarı tasarruf olarak ayırmamız faydalı olacaktır. Örneğin; 2000 TL maaş alan birisi, sanki aslında 1800 TL maaş alıyormuş gibi harcamalarını ayarlar ve ilk önce 200 TL’yi tasarruf olarak ayırır ise bir yılda getirisiz net 2400 TL’si olacaktır. Bu da bir ay çalıştığı tutardan bile fazladır. 2400 TL’nin bir de getiri sağlayan yatırım fonlarına, birikimli mevduata yatırıldığı düşünülürse uzun dönemde oldukça tatmin eden bir birikim yapılabilir.

Özetle, tasarruf hem kendi geleceğimiz hem de ülkemizin geleceği için oldukça gereklidir. Üretim odaklı olmayan bir ülke ekonomimizin olduğunu unutmamak, her an kriz yaşanabilecek durumda olabileceğimizi hatırlayarak tasarruf etmemiz gerekmektedir. Özellikle özel sektörde çalışanlar krizle olmasa bile performans, uyum bahane edilerek işinden olabiliyor. Bu nedenle, sanki işimiz garantiymiş gibi harcama yapmak yerine birikim yapmak bireyin kendi faydasınadır. Kısaca, Musluk akarken kovanı doldur!!!