Ekonominin dijitalleşmesinden kaynaklanan vergi zorlukları, günümüzün başat sorunları arasında yer almaktadır. Diğer yandan, kazançların “vergi cennetlerine” doğru kayması olgusu da, “vergi tabanlarında aşınmaya”yol açmaktadır. Örneğin, 1980 yılında dünya genelinde yüzde 40,1olan “yasal kurumlar vergisi oranları” ortalaması, 2022'de ortalama yüzde 23,4'e indi.

Bu konuda OECD, BEPS Eylem Plânını yayınlamıştır.[1]Giderek dijitalleşen ekonomide gelirlerin vergilendirilmesine ilişkin sorunlar henüz çözüme kavuşmadığından, ülkeler tek taraflı hareket etmek zorunda kalmıştır. Bu nedenle Ocak 2019'dan itibaren temelde iki sütundan oluşan “BEPS 2.0” adında yeni bir dönem başlamıştır.[2] Ardından 11 Temmuz 2023'te, OECD/G20 BEPS Kapsamlı Çerçevesi'nin, küresel GSYH'nin yüzde 90'ından fazlasını temsil eden 138 üyesi, kaydedilen önemli ilerlemeyi kabul eden ve büyük reformlarla ilerlemelerine izin veren bir Sonuç Bildirisi üzerinde anlaştılar.[3]

Kısa bir süre önce yine bu bağlamda, “AB Vergi Gözlemevi (EU Tax Observatory)” Küresel Vergiden Kaçınma (Global Tax Evasion) 2024 Raporu (KVKR)’nu açıkladı.[4] Raporda kullanılan ölçütler ve buna karşılık gelen söylem, rapor yazarlarının,endişelerini gidermek için sert önlemleri desteklemeye istekli olacaklarını göstermektedir.

Anlaşılan o ki, “küresel asgari kurumlar vergisi(KAKV)”yakında hayata geçecek. Buradan hareketle bu çapta uluslararası iradenin ortaya çıkma nedenlerini, amaçlarını, uygulama biçimini, beklenen vergi gelirinin boyutlarını veKAKV’nin şirket sermayeleriile kararları üzerindeki ilk etkilerini incelemeye çalışacağız.

“KÜRESEL VERGİDEN KAÇINMA” 2024 RAPORU

Her ne kadar Rapor “kaçırma(evation)”sözcüğünü kullanıyorsa da bunu, “evoidance/vergiden kaçınma” olarak okuyabilir ve KVKR’nda yasa dışı bir şeylerin döndüğüne işaret ettiğini düşünsek bile, içeriğini abartmış olmayız.

Çokuluslu şirketler ve küresel asgari vergi (multinational companies and global minimum tax) bağlamında “aşırı bir bakış” açısına sahip olan KVKR, dünyanın her köşesinden 100'den fazla uluslararası araştırmacının, çoğunlukla vergi idareleriyle ortaklaşa yürüttükleri çalışmaları özetlemektedir. Bu bağlamda, sadece hazırlanma şekli ve içeriği bakımından değil, söz konusu bilgi patlamasını değerlendirmeye yönelik ilk sistematik girişim olması bakımından da oldukça değerli bir çalışma niteliğindedir.

Söz konusu rapora göre ulusal ve uluslararası dev şirketlerin büyük tutardaki kârlarının “vergi cennetlerine aktarılması” tüm hızıyla sürmektedir. AB Vergi Gözlemevi’nin hazırladığı 2024 yılı KVKR’na göre, 2022 yılında vergi cennetlerine aktarılan kâr, 1 trilyon Amerikan Doları ($)’dır. Bu meblâğ, çok uluslu şirketlerin ana merkezlerinin bulunduğu ülke dışındaki tüm kârlarının yaklaşık yüzde 35'ine karşılık gelmektedir.[5]

ABD kökenli çok uluslu şirketler, küresel kâr değişimlerinin yaklaşık yüzde 40'ınıtemsil etmektedir. Rapora göre bu durumdan en çok etkilenenler ise Batı Avrupa ülkeleri ve onların şirketleri olmaktadır.

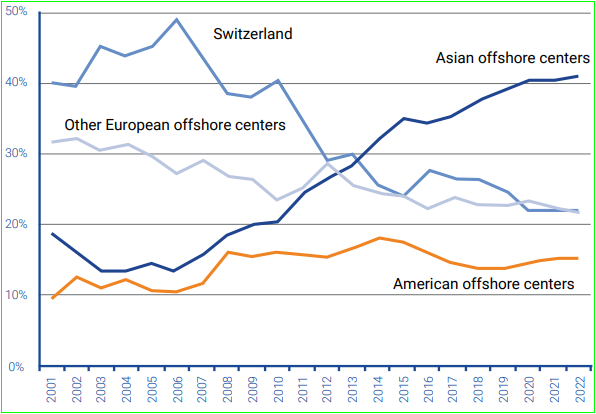

Anılan “vergi cennetlerinin” hangi ülkeler olduğuna baktığımızda, aşağıdaki grafikte de görüldüğü gibi, söz konusu cennetler dört grupta toplanmaktadır.2004 yılında İsviçre bu alanda en iyi konumdayken, izleyen yıllarda cazibesini kaybetmiş görünmektedir.Asya ülkeleri ise 2004 yılından sonra vergi cenneti olma kapasitelerini bir hayli artırmışlardır.

Kaynak: KVKR 2024, s.23

- Vergi Cennetlerinin Giderek Artan Payı

Anılan rapora göre 2001 yılında,vergi cennetlerindeki “küresel finansal zenginliğin” küresel GSYH içindeki payı yüzde 9,4iken, bu pay 2020'de yüzde 14'e kadar yükselmiştir.2022 itibariyle küresel milli gelirin yüzde 12'si vergi cennetlerindeki küresel finansal zenginliklerden oluşmaktadır. Ayrıca bu varlıklar yüksek servet sahibi kişilere aittir.

Bu bağlamda vurgulanan bir diğer husus da, bu zenginliklerin önemli bir kısmının vergi otoritelerine beyan edilmemesi olgusudur. Rapordaki hesaplamalara göre,sadecevergi cennetlerindeki bu finansal zenginliklerin yaklaşık yüzde 25'i vergi dışı kalmış durumdadır.[6]

- Giderek Daha Az Vergi Ödeyen Varsıl Kesim

Yukarda da belirttiğimiz gibi KVKR’na göre, vergi cennetlerindeki küresel finansal zenginliklerin önemli bir kısmı varsıl kişilere aittir. Bu olgunun tersine gelişen bir gerçek ise özellikle milyarderlerin, ödediği tüm vergiler itibariyle daha düşük vergi oranlarına tabiolabilmeleridir.

Teknik olarak milyarderlerin düşük vergi oranlarına sahip olmalarının temel nedeni, gelir ve kurumlar vergisinden kaçınmak için çoğunlukla yabancı ülkelerde kendilerine ait dev şirketleri kullanabilmeleridir. Söz konusu yüksek servet sahibi kişiler vergi cenneti ülkelerde dev şirketler kurarak, birden fazla şirkete bölünerek, kâr payı dağıtan halka açık şirketler oluşturarak kâr payları üzerinden vergi ödemekten kaçınmaları/kaçırmaları olanaklı hale gelmektedir.

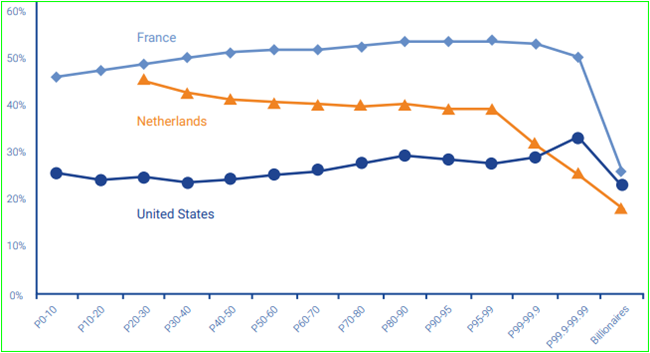

“Gelir grupları itibariyle vergi oranlarını” gösteren aşağıdaki grafikte “çarpıcı” bir şekilde gösterildiği gibi ABD, Fransa ve Hollanda'da servet sahipliği arttıkça, tabi olunan vergi oranları düşmektedir. Oysa vergide adaleti sağlamanın ilk koşulu “az kazananın az, çok kazananın çok vergi ödemesi”dir.

Kaynak: KVKR 2024, s.12

Mevcut uygulamanın tersine, bir yandan vergi adaletinin sağlanması ve toplum vicdanının rahatlaması için kârların görünür hale gelmesi ve vergilendirilmesi gereği ortadayken, diğer yandan da devletlerin kamu geliri ihtiyacı giderek artmakta ve bu olgu da kamu kesiminin borçlanma ihtiyacını artırmaktadır.

KVKR 2024’da, çok uluslu şirketlerin ve varlıklı bireylerin “vergi açığını” (bunların bugün ödedikleri vergi ile küresel asgari vergilerin iyi uygulanması halinde ödeyecekleri vergi arasındaki fark) azaltmaya yönelik altı öneri sunulmaktadır:

- Çok uluslu şirketlere yönelik “asgari kurumlar vergisi” oranını yüzde 25 olarak değiştirmek ve vergi rekabetini teşvik eden boşlukları kaldırmak,

- Küresel milyarderlere yönelik servetlerinin yüzde 2'sine eşit “yeni bir küresel asgari vergi” getirmek,

- Bir ülkede uzun süre ikâmet edip sonrasında düşük vergili bir ülkeye taşınmayı tercih eden varlıklı kişileri vergilendirecek mekanizmalar kurmak,

- İlgili küresel anlaşmaların başarısızlığı halinde, çok uluslu şirketlerin ve milyarderlerin vergi açıklarının bir kısmını tahsil etmeye yönelik tek taraflı tedbirler uygulamak,

- Vergi kaçakçılığıyla daha iyi mücadele etmek için Küresel Varlık Sicili oluşturulmak,

- “Ekonomik öz” ve “kötüye kullanmayı engellemeye yönelik kuralların” uygulanmasını güçlendirilmek.

*KAKV’nin Amaçları, Beklentiler

Küresel asgari kurumlar vergisi reformunun ana hedefi, çok uluslu şirketlerin (ÇUŞ) faaliyet kazancın sağlandığı yerlerde vergilendirilmesidir.

Daha önce de bahsedildiği gibi, vergi cennetlerinin ÇUŞ’ler üzerinden yarattığı haksız rekabet ve eşitsizlikteki artış karşısında OECD öncülüğünde ÇUŞ’lerin asgari vergilendirilmesine ilişkin küresel bir anlaşma geliştirildi. Bu çerçevede küresel asgari kurumlar vergisi ile son 20-30 yıldır giderek artan vergiden kaçınma uygulamalarının sonunun getirilebilmesi beklenmektedir.(!) Ayrıca vergi rekabeti sonucu kurumlar vergisi oran indirimlerinde girilen aşağı yönlü yarışın artık sonlandırılması dabir diğer hedeftir.

Kısacası KAKV reformunun ana teması, ÇUŞ’lerin faaliyetlerinin olduğu yerlerde vergilendirilmesi. Bu tema, tüm yurttaşların, “hükümet faaliyetlerinin finansman yükünü” adil bir şekilde paylaşmasını sağlamakla ilgili olup nihayetinde,vergi sâikı ile geçici olarak vergi cennetlerinde park etmiş olan “sermayenin evine dönmesinin” sağlanmasıdır.

Buna göre ÇUŞ’ler,kâr elde ettikleri ülkelerde en az yüzde 15 oranında kurumlar vergisiyle vergilendirilecektir. Bunun sonucunda da, bir ülke mukiminin, dünyanın neresinde olursa olsun elde ettiği kazancının, mukimi olduğu ülkede beyan edilmesi ve vergisinin ödenmesi gerekecektir.

Çoğu dev ölçekte olan ÇUŞ’lerin merkezlerinin bulunduğu ülkelerde “vergi ödemekten kaçınmasını zorlaştırma plânları”, hem vergi geliri kaybını en aza indirmek hem de vergide adaleti sağlamak yönünden önemlidir. Bir diğer anlatımla CUŞ’ler, kârlarını düşük vergili veya vergisiz alanlarda yapay olarak yoğunlaştırarak uygulamalarını gizlemek için artık bir teşvike sahip olmayacaklardır.

Bu durumun bir sonucu olarak, KAKV sayesinde vergi cenneti iş modelinin sonu gelebilir. Bazı uzmanlara göre ise “vergi planlaması” uygulamasının bile gereği kalmayabilir. O nedenle bu konuda küresel iş birliğinin önemi açıktır. Kısacası bu reform, ülkeler arasındaki “haksız vergi rekabetiyle küresel düzeydeki mücadele” için ilk adımolarak görülmektedir.

Söz konusu reform, nihai olarak kurumlar vergisi oranlarının aşağıya doğru gidişine bir son vermeyi; bunu yaparken de hükümetlerin iklim değişikliği, yoksulluk, altyapı eksiklikleri ve ülkelerinin ekonomik kalkınmasını iyileştirmenin önündeki diğer engellerle mücadeleye yönlendirebilecekleri büyük miktardaki vergi gelirlerini geri kazanmayı amaçlamaktadır. Ayrıca ülkelerin tüm için, DYSY’nı çekmede daha “eşitlikçi bir ortam” yaratılması beklenmektedir.

Yukarda da belirttiğimiz gibi, 1980 yılında küresel olarak yüzde 40,1 olan “yasal kurumlar vergisi oranları ortalaması” 2022'de ortalama yüzde 23,4'e inmiştir.[7]

- Beklenen Vergi Gelirleri

Çoğunlukla yabancı yatırımcılar ile ÇUŞların tercih ettiği vergi cennetleri, 2015 yılında 36 trilyon $’dan fazla sermayeye ev sahipliği yapmakta iken[8] bu rakamın 616 milyar $’ı ÇUŞlar tarafından aynı yıl için vergi arbitrajı olarak bu bölgeye kaydırılan tutarlarken,[9]2022 yılında bu rakam 1 trilyon $’a yükselmiştir. Keza başka bir çalışmaya göre de, bu ülkeler aracılığıyla hükümetler her yıl yaklaşık 500 ila 600 milyar dolar$ kurumlar vergisi geliri kaybetmektedirler.[10]

KAKV oranından beklenen gelirlere ilişkin ilk tahminler Fransa'dan gelmişti; 1,5 ila 4 milyar Euro arasında olacağı, dünya genelinde de 150 milyar Euro'ya kadar vergi geliri sağlanacağı tahmin edilmişti. Öte yandan IMF, büyük çok uluslu şirketlerin vergiden kaçınmasıyla bağlantılı vergi kayıplarının yılda yaklaşık 565 milyar Euro'dan fazla olduğunu tahmin ediyordu.[11]

Ocak 2024'te OECD, beklenen vergi geliri tahminini güncelledi. Artık küreselde bu verginin her yıl 155-192 milyar $ veya küresel kurumlar vergisi gelirinin yüzde 6,5 ila yüzde 8,1'i arasında artacağı tahmin edilmektedir. Daha önce OECD, KAKV’nin yıllık ek 220 milyar dolar gelir yaratacağını ön görmekteydi.

Ancak ÇUŞ’lere onlarca ülkede sunulan ve devam eden binlerce sürdürülebilirlik teşviki mevcut. Vergi teşvikleri ÇUŞ’leri mutlaka yüzde 15'lik vergi oranının altına indirmeyi gerektirmese de, birçok şirket stratejilerini yeniden gözden geçirecektir. Eğer KAKV devreye girip belirli vergi teşviklerinin faydalarını ortadan kaldırırsa, bu yeni ekonomik sinyaller yatırımın yönünü ve dolayısıyla beklenen vergi gelirini de önemli ölçüde etkileyecektir.

KVKR’DA ELE ALINAN KONULARA TOPLUCA BAKIŞ

“Vergi kaçakçılığı” kavramının, hem dar hem de -tamamen hukuka uygun- vergi plânlaması araçlarını da içine alacak şekilde geniş anlamda kullanıldığını belirtilen rapordan ulaşılan bulguları aşağıdaki şekilde sıralayabiliriz:

- Otomatik bilgi alışverişi, vergi kaçakçılığına karşı önemli bir araç. Banka bilgilerinin otomatik değişimi sayesinde, offshore vergi kaçakçılığı 10 yıldan kısa bir süre içinde yaklaşık üç kat azalmış durumda.

- Vergi cennetlerine büyük miktarda -matrah aşındırma yoluylakâr aktarımı sürmekte.Daha önce de belirttiğimiz gibi, 2022 yılında vergi cennetlerine aktarılan toplam kâr 1 trilyon $ olup, bu rakam, ÇUŞ’in merkezlerinin bulunduğu ülke dışında elde ettikleri tüm kârların yüzde 35'ine denk gelmekte. Bundan kaynaklanan kurumlar vergisi geliri kaybı ise küresel olarak toplanan kurumlar vergisi gelirlerinin yaklaşık yüzde 10'una eşdeğer.

- 2021 yılında 140’dan fazla ülke ve bölge tarafından ÇUŞ kârları için uygulanması kabul edilen “yüzde 15’lik küresel asgari vergi” uzlaşısı, hızla artan -vergi rekabetini teşvik edici- boşluklar nedeniyle önemli ölçüde zayıflatılmış durumda.

KAKV, düşük vergili ülkelerde yeterli bir gerçek faaliyete sahip olan şirketlerin efektif vergi oranlarını yüzde 15'in altında tutmalarına izin verdiği için, kurumlar vergisinde dibe doğru bir yarış halen sürmekte. Kısacası, “ekonomik öze” yönelik bu istisna, ÇUŞ’lerin üretimlerini düşük vergili ülkelere taşımaya, vergi cennetlerini de, vergi oranlarını yüzde 15'in altında tutmasına engel olamamakta.

- Yeni “didişken vergi rekabeti” türleri ortaya çıkmış durumda ve bunlar sadece devletin vergi gelirleri üzerinde değil, eşitsizlik üzerinde de olumsuz etkilere sahipler. Son 15 yılda birçok ülke, özellikle varlıklı sosyo-ekonomik grupları kendisine çekmek için tercihli vergi rejimlerini uygulamaya başladı.Ülke ölçekli bir yaklaşımla bu rejimlerin, ilgili ülkenin vergi gelirini artırıp ülke içindeki faaliyetleri canlandırabildiği belirtilebilir. Ancak bunlar, küresel düzeyde eşitsizliği artırıyorlar; çünkü, bir ülkenin cezbettiği vergi mükellefi,karşıülkedeki vergi matrahını aynı miktarda azaltmakta.

- Küresel milyarderler, servetlerinin yüzde 0 ile 0,5'i arasında değişen çok düşük efektif “şahsi vergi” oranlarına muhatap.[12] Şahsi vergilerin yanısıra diğer vergiler (kurumlar vergisi, tüketim vergileri, vb.) dikkate alındığında dahi, “milyarderlerin efektif vergi oranları”, nüfusun kalan kısmına kıyasla oldukça “düşük”. Bunun nedenlerinden biri de, bu kesimin giderek artan şekilde “ülke içi” vergi planlaması araçları kullanması.

- Milyarderlere yönelik, servetlerinin yüzde 2’si oranında bir küresel asgari vergi, hem mevcut vergi kaçakçılığı önler hem de 3.000'den az bireyden yaklaşık 250 milyar $ vergi geliri elde edilmesini sağlar. Küresel milyarderlerin servetinin 1995'ten bu yana yılda ortalama -enflâsyondan arındırılmış haliyle- yüzde 7 arttığı dikkate alındığında, yüzde 2’lik bir oran son derece mütevazı kalmakta.

KAKV KONUSUNDA OLUMSUZLAMALAR

Yukarda 3-6 ncı maddelerde belirtilen hususlar, büyük umutlar bağlanan BEPS’ten beklenen sonucun elde edilememiş veKAKV’nin, daha uygulanmaya başlamadan zayıflatılmış olmasıgerçeğini yansıtmaktadır. Buna karşılık, otomatik bilgi değişimine yönelik tedbirlerin başarısı, vergi mükelleflerine “küresel bir vergi şeffaflığı” getirmeye yönelik uluslararası çabaların nedenini çok daha iyi ortaya koymaktadır. Küresel varsılların durumuna baktığımızda da, “mali güçlerinin çok altında vergi ödemeleri” şeklindeki “büyük eşitsizlik ve adaletsizlik” olgusununvarlığının sürdüğünü görmekteyiz. Bu bağlamda, “gerçek zenginlerin (kişi ve kurum)” gelirlerine yönelik geçici bir vergi, en azından ulusal düzeyde dengenin kurulmasına hizmet edeceğini düşünmekteyiz.

Her şeyden önce AB Vergi Gözlemevi’nin anılan KVKR, son dönemlerde “kâr aktarımının”[13] nicelik olarak azalmasına (KAKV’nin uygulanmasından önce bile) karşın, kâr aktarımının düzeyi konusundaki endişeleri açıkça görülmektedir. Hâlbuki,son yıllardaki politika değişiklikleri, ya vergiden kaçınma fırsatlarını doğrudan azaltarak ya da kârın başka yere aktarılmasını nispeten “daha az çekici” hale getirerek, yeni kârların düşük vergili bölgelere akışını şüphesiz sınırlamıştır.

Asgari vergi nedeniyle şirketlerin “kârlarını düşük vergili bölgelere kaydırma” olasılığı azalırsa, daha düşük bir vergi faturası uğruna, yüksek vergili bölgelerden giderek daha az kâr taşınacağı beklenmelidir.

Ancak düşük vergili bölgelerde varlıkları ve kârları olan şirketler bu düzenlemelerin değişmeden kaldığını hissedebilir; asgari vergi uygulamaya konulduktan sonra, bu düzenlemelerin gevşetilmesi önemli vergi borçlarına yol açabilir. Kârları düşük vergili bölgelerde bırakmak, asgari vergiyi ödemek ve gelecekteki yatırımlara yönelik planları ayarlamak daha verimli olabilir.Bu gelişme de, KAKV uygulamasından beklenen sonucu engelleyebilir.

Böylesi bir sonucu önlemenin yollarından birincisi, düşük vergili ülkelerde birikmiş kârları, şu anda bulundukları yerden çıkmaya zorlamak için bir tür “el koyma veya cezalandırıcı vergi rejimini”uygulamaya koymaktır.İkincisi, kârın nerede olmaması gerektiğine dair” net bir tanım”getirmektir.Üçüncüsü ise şirketlerin kârlarını sözde ait oldukları yere bildirmeye zorlanmalarıdır.Son olarak, yüksek düzeyde kârlılığı düşük vergili bölgelerin dışında tutmak için bir “sermaye kontrolleri çerçevesini” hayata geçirmektir.[14]

Bu bağlamda vurgulanması gereken bir diğer gerçek de, politika yapıcılarının, vergileri dramatik bir şekilde artırmanın ekonomik sonuçlarının olduğunu; yatırım ve işe alımdaki yeni aksaklıkların sınırlandırılması gerektiğini artık fark etmiş olmalarıdır.[15]

AB Vergi Gözlemevi, KAKV değerlendirilmesinde aşırı bir bakış açısı benimsemiştir. Kuralların amacı, değişen kâr stoğunu hemen azaltmak veya kârlılık seviyelerini istihdam maliyetleriyle daha yakın bir düzeye getirmek değildi. Kurallar çokuluslu şirketlere yönelik teşvikleri değiştiriyor ancak kârlar düşük vergili bölgelerde uzun yıllar kalmaya devam edebilir.

Özetle AB Vergi Gözlemevi, küresel KAKV değerlendirilmesinde “ılımlı ötesinde” bir bakış açısı benimsemiştir. Kuralların amacı, değişen kâr stoğunu hemen azaltmak veya kârlılık seviyelerini istihdam maliyetleriyle daha yakın bir düzeye getirmek değildir. Beklentiden ve genel değerlendirmelerin çoğundan farklı olarak, getirilen kurallar, çokuluslu şirketlere yönelik teşvikleri değiştirmemektedir.Birikmiş kârlar düşük vergili bölgelerde uzun yıllar daha kalmaya devam edebilecektir.

[1] “OECD/G20 Base Erosion and Profit Shifting Project Explanatory Statement, 2015 Final Reports”, OECD, https://www.oecd.org/ctp/beps-explanatory-statement-2015.pdf

[2]Daniel Bunn, “Summary and Analysis of the OECD’s Work Program for BEPS 2.0”, Tax Foundation Europe, 18.06.2019, https://taxfoundation.org/research/all/global/oecd-work-program-beps-analysis/

[3] “Action 1 Tax Challenges Arising from Digitalisation”, OECD & G20, 11.07.2023, https://www.oecd.org/tax/beps/beps-actions/action1/

[4] “Global Tax Evasion Report 2024”, EU Tax Observatory, https://www.taxobservatory.eu/www-site/uploads/2023/10/global_tax_evasion_report_24.pdf

[5]William McBride, Huaqun Li, Garrett Watson, Alex Durante, Erica York, Alex Muresianu, “Details and Analysis of a Tax Reform Plan for Growth and Opportunity”, Taz Foundation Europe, 29.06.2023, https://taxfoundation.org/research/all/federal/growth-opportunity-us-tax-reform-plan/

[6]Daniel Bunn, Sean Bray, “The Latest on the Global Tax Agreement”, Tax Foundation Europe, 15.12.2023, https://taxfoundation.org/blog/global-tax-agreement/

[7]l Bunn ve Bray, agm.

[8]James S. Henry,“Taxing Tax Havens”, Foreign Affairs, 12.04.2016, https://www.foreignaffairs.com/articles/belize/2016-04-12/taxing-tax-havens

[9]Ludvig Wier ve Gabriel Zucman, “$1 trillion in the shade – the annual profits multinational corporations shift to tax havens continues to climb and climb”, The Conversation, 23.02.2023, https://theconversation.com/1-trillion-in-the-shade-the-annual-profits-multinational-corporations-shift-to-tax-havens-continues-to-climb-and-climb-200034

[10]Nicholas Shaxson, “The billions attracted by tax havens do harm to sending and receiving nations alike”, “Tackling Tax Havens”, IMF, Eylül 2019, https://www.imf.org/external/pubs/ft/fandd/2019/09/pdf/tackling-global-tax-havens-shaxon.pdf

[11] Shaxson, agm.

[12] Şahsi vergiler, sadecebireylerin geliri üzerinden alınan vergiler ile servet vergileridir.

[13]Kâr aktarımı, çok uluslu şirketlerin kârlarını,yüksek vergili ülkelerden düşük vergili bölgelere ve vergi cennetlerine taşıyarak vergi yüklerini azaltmalarıdır.

[14] Daniel Bunn, “Assessing the EU Tax Observatory’s View on Profit Shifting and the Global Minimum Tax”, Tax Foundation Europe, 15.11.2023, https://taxfoundation.org/blog/eu-tax-observatory-global-tax-evasion-report/

[15] Bunn.agm.